Hallo zusammen,

wenn zum Thema Geldanlage in Aktien eines immer wieder höre dann ist das nach den ersten Sätzen immer wieder folgende wehmütige Aussage:

Ach, früher waren die Zinsen höher. Wäre das noch immer so dann bräuchte ich mich nicht mit diesem leidigen Thema Geldanlage auseinanderzusetzen. Dann würde ich wie früher bequem das Geld auf dem Sparbuch für mich Arbeiten lassen.

Auch an den Finanzmärkten bricht immer wieder Panik aus weil “die Zinsen” steigen.

Müssen die Zinsen also nur hoch genug sein und schon wäre eine Anlage in Aktien unwirtschaftlich oder einfach nur unnötig riskant?

Dem Wahrheitsgehalt dieser Aussage will ich im folgenden Blogposting nachgehen.

Zinssituation in der Vergangenheit

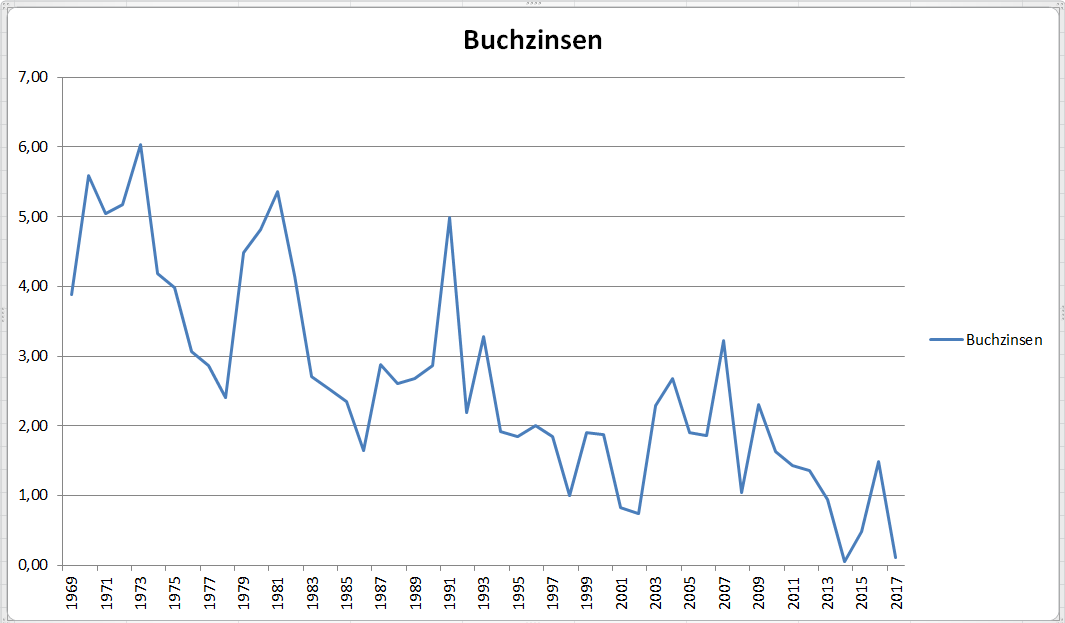

Schauen wir uns doch zuerst mal die historischen Zinsen ab 1969 an

Die allgemein als “Zinsen” bekannten Habenzinsen auf Jahressicht. Bitte noch nicht die gute Alte Zeit zurückwünschen.

Wir betrachten hier die tatsächlich gezahlte Zinshöhe auf Einlagen mit kurzer Kündigungsfrist von Bestandskunden zu denen zum Beispiel auch das gute alte Sparbuch zählt. Diese unterscheiden sich vom oft nur betrachteten EZB-Leitzinssatz oder dem Zinssatz auf Tagesgeldkonten und liegen in der Regel höher, steigen aber auch langsamer.

Für Otto-Normalsparer gehen die Zinsen seit Jahrzenten also tendenziell nach unten.

Folgende These stimmt also

Ach, früher waren die Zinsen meistens höher.

Zinsen sind aber kein alleiniges Maß dafür wie lukrativ eine Geldanlage ist

Jeder kennt diese Beispiele:

- Benzin lag im Jahr 2000 bei 0,70€, Zigaretten kosteten damals auch ca. 3,00€ und ein vollausgestatteter Golf 10000€

- Benzin kostet aktuell um die 1,50€, Zigaretten mindestens 6€ und für den Preis vom vollausgestatteten Golf konnte ich früher ein Einfamilienhaus bauen 😉

Auch wenn die Preissteigerungen nicht nur dadurch erklärt werden können und nicht alles gleich teurer wird handelt es sich hier prinzipiell um eine Gesetzmäßigkeit: Das Zauberwort heißt Inflation.

Die Zinsen können also noch so hoch sein, wenn die Inflation höher ist erlebe ich unterm Strich einen Verlust der Kaufkraft.

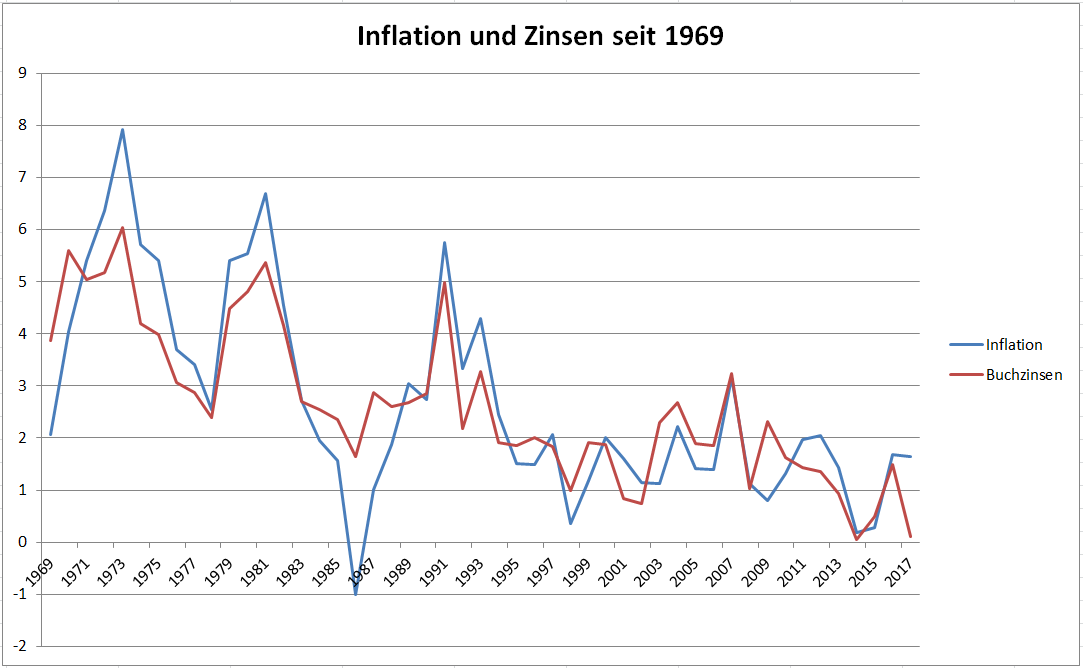

In einer Marktwirtschaft ist Inflation in niedrigem Rahmen gewollt und wird über die Zentralbanken gesteuert (die EZB peilt 2% an). Entsprechend ist auch die Inflation historisch fast durchgehend positiv.

Inflation und Zinsen sind Geschäftspartner

Wie ihr seht gehen Zinsen und Inflation fast Hand in Hand. Warum das so ist führt hier zu weit. Schlussendlich spielen hier die Zentralbanken und die Gesamtwirtschaft eine große Rolle.

Am besten ihr rechnet selbst mal aus, wie viel teurer ein bestimmter Gegenstand durch die Inflation im Laufe der Zeit wird um ein besseres Gefühl dafür zu bekommen.

Teuerungsrechner

Zusammengefasst lautet unser Zitat jetzt

Ach, früher waren die Zinsen meistens höher. Die Inflation aber auch. Ich konnte mir also von den höheren Zinsen nicht unbedingt mehr kaufen.

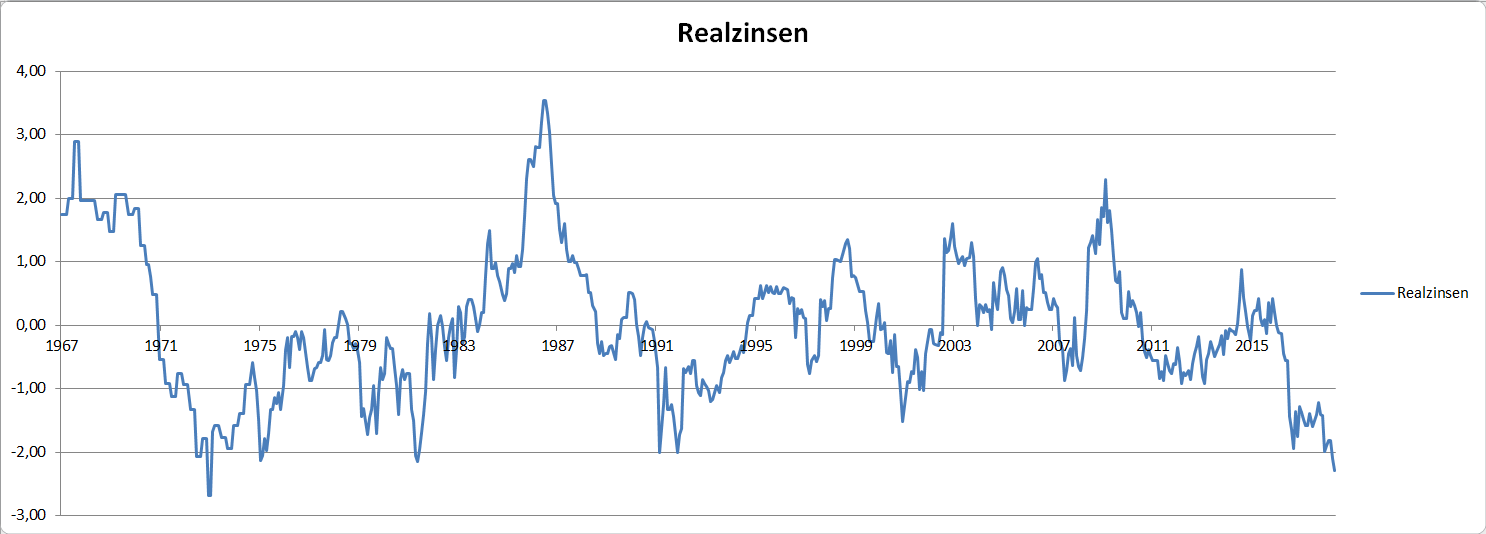

Aussagekräftig sind nur die Realzinsen

Die Realzinsen ergeben sich aus den Habenzinsen minus Inflationsrate. Visualisiert sieht das wie folgt aus

Die Realzinsen. Oft negativ. Gemittelt nahe 0.

Die Realzinsen bewegen Sie sich meist zwischen + und – 1%.

Real gab es tatsächlich seit 1969 noch nie mehr als 3% Zinsen auf Sparbücher.

Im Durchschnitt kommt real gerade mal ein minimales Plus von 0,03% / Jahr heraus. Tendenz fallend.

Interessant auch, dass es gerade während der “Hochzinszeiten” in den Siebzigern und Achtzigern sogar niedrigere Realzinsen als heute gab.

Das Aussage vom Anfang lautet nach Betrachtung der historischen Zahlen also korrekt

Ach, früher waren die Zinsen meistens höher. Die Inflation aber auch. ich konnte mir also von den höheren Zinsen nicht unbedingt mehr kaufen. Das war früher nicht anders als heute. Sparbuchzinsen reichten historisch gerade mal um die Inflation auszugleichen. Ich brauche dringend eine echte Geldanlage.

Realzinsen Rechner

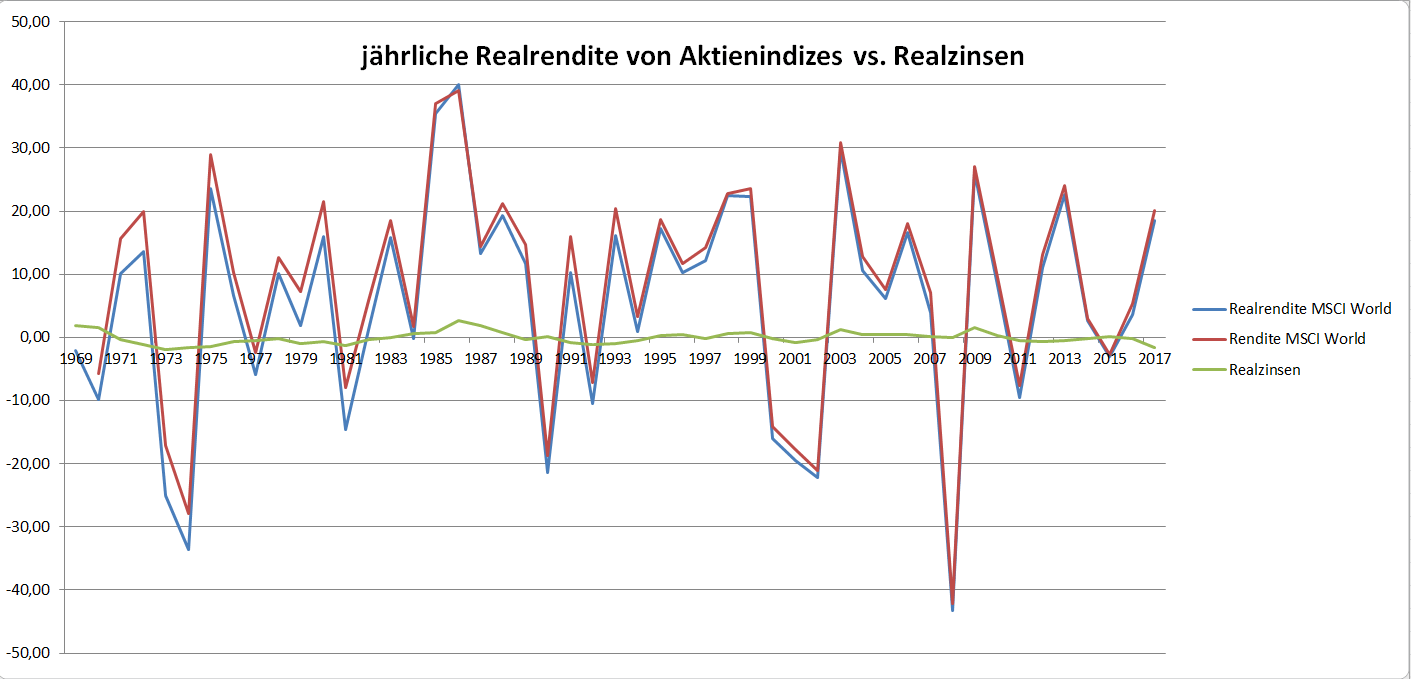

Sind Aktien denn besser ?

Aktien sind historisch betrachtet besser. Auch wenn der MSCI World im Durchschnitt nach Inflation lediglich etwas über +5,00% p.a. liegt liefert das auch nach Kosten noch genug Rendite um von einer echten Geldanlage zu sprechen.

Vor allem ist der Aktienmarkt nicht wie der Zinsmarkt direkt über die Notenbanken an die Inflation gekoppelt und eine Korrelation existiert hier wenn überhaupt nur indirekt.

Auch, dass Aktienkurse aufgrund steigender Zinsen fallen ist meiner Meinung nach eher als kurzfristiger Effekt zu sehen.

Auch bei der Rendite von Aktienanlagen muss die Inflation betrachtet werden. Historisch hätte man hier aber auf jeden Fall besser abgeschnitten als mit Sparbuchzinsen und die Inflation fällt vor allem bei den aktuellen Inflationsraten fast nicht auf.

Welche Schlüsse du daraus ziehen solltest

- Das Geld auf dem Sparbuch arbeitet nicht für mich. Es hilft mir im besten Falle die Inflation zu neutralisieren. Oft genug werde ich auch Kaufkraft verlieren

Nicht weil die Zinsen gerade niedrig sind sondern trotzdem muss man sich mit einer Geldanlage in Aktien auseinandersetzen. Im obigen Rechner seht ihr auch, welche Kaufkraft aus einer Geldanlage in Aktien geworden wäre. Hier findet ihr weitere Informationen wie ihr einen ETF-Sparplan einrichtet.

2. Lege ich mein Geld gar nicht an wird es langsam weniger werden

Du scheust das Risiko einer Geldanlage in Aktien weil hier hohe Verluste drohen? Im Durchschnitt verlierst du ohne jede Anlage durch die Inflation über 2,5% deines Vermögens jährlich. Wenn du partout keine Anlage in Aktien durchführen willst überleg doch vielleicht für einen Teil ein Zinsportal zu verwenden.

Geldverlust Rechner

3. Auch wenn ich bereits in Aktien investiere muss ich die Inflation berücksichtigen

Die Inflation schmälert die Rendite deiner Anlage und sollte auf jeden Fall mit einberechnet werden. Du solltest versuchen deine Sparrate regelmäßig zu erhöhen. Und wirft dein toller Aktien-Anleihen-Mischfonds seit 10 Jahren nur 2,5% ab ist das zu wenig. Teste doch hier welcher ETF-Sparplan zu dir passt.

Auch dafür habe ich einen Rechner gebastelt.

Realrendite Rechner

Fazit

An der Aussage ist nichts dran. Zinsen und Inflation ergeben im Wechselspiel fast immer eine Realrendite von klassichen Sparbüchern nahe Null.

Warum sich diese Legende trotzdem hartnäckig weiter hält ist einfach: Die Inflation ist zwar real aber nicht direkt sichtbar.

Sie wird auch bei fast keiner Versicherung oder Geldanlage ausgewiesen.

Nicht mal beim Rentenbescheid ist so ein Hinweis vorhanden !

Müssten Lebensversicherungen ausweisen, dass Sie voraussichtlich nach Inflation, Kosten und Steuern nur ein kleines oder gar kein Plus abwerfen wären Sie viele Kunden los.

Viele Modellrechnungen wären hinfällig.

Ich bin dafür !

[the_ad id=”1996″]

Vielen Dank fürs Lesen.

Wenn auch ihr mal mit dieser oder einer ähnlichen Aussage konfrontiert werdet zeigt ihm oder ihr doch einfach diesen Blogpost oder einen der Rechner.

Sämtliche Rechner gibt es auch auf der Tools-Seite. Diese habe ich mit größter Sorgfalt erstellt. Fehler sind aber nicht auszuschließen.

Folgt mir doch auch auf Twitter oder Facebook.

[smbtoolbar]

Quellen: Statista, Bundesbank

Kommentar (2)

Oliver| Januar 20, 2019

Klasse Beitrag, der die Sache auf den Punkt bringt. Wer sein Geld ausschließlich auf Sparbüchern oder Tagesgeldkonten belässt, der kann dabei zuschauen, wie es täglich an Wert verliert. Viele haben zu großen Respekt vor dem Thema Geldanlage, das sollten wir Finanzblogger ändern 🙂

Viele Grüße

Oliver von http://www.myinvestmenttipp.com

Tobias| Februar 6, 2019

Hallo Oliver,

Sorry für die späte Antwort und vielen Dank für den Kommentar.

Ich habe mir auch heute endlich mal wieder deine Seite angeschaut und wünsche dir noch viel Erfolg damit.

LG,

Tobias.