Vorwort:

Hallo zusammen,

wie ihr sicher wisst könnt ihr hier fast jedes Wochenende eine lange Liste von Levermann-Werten basierend auf Petra’s Levermann Tool überprüfen.

Aber macht es überhaupt Sinn nach dieser Anlagestrategie von Frau Levermann zu handeln ?

Im Netz gibt es das Experiment von Petra das mittlerweile schon fast drei Jahre läuft und zuletzt im Dezember 25% im Plus lag.

Auch die Finanzmixerin hat nun schon ein einjähriges Experiment am Laufen und liegt immerhin knappe 5% im Plus.

Und dann ist da natürlich noch da große deutsche Levermann-wikifolio von Leise, der es seit 2012 immerhin auf +244% geschafft hat (Benchmark: MDAX +130%).

Vor ein paar Monaten kam Herr Walter Schwarz auf mich zu, mit der Bitte ihm die Daten meiner Levermann-Analysen für eine computergestützte Auswertung der Effektivität der Levermann-Analyse zur Verfügung zu stellen.

Dieser Bitte bin ich sehr gern nachgekommen.

Im Folgenden, etwas längeren, Gastbeitrag könnt ihr wahrscheinlich auch noch ein paar zusätzliche Aspekte zur Levermann-Analyse finden. Garniert ist das Ganze mit hübschen Grafiken.Der betrachtete Zeitraum ist zwar aktuell noch etwas eingeschränkt, je nachdem wie dieser Beitrag ankommt wird es aber sicher noch eine weitergehende Auswertung geben.

Wenn ihr Fragen zum Beitrag habt dann könnt ihr entweder über das angehängte Kontaktformular oder in den Kommentaren unter diesem Beitrag mit dem Ersteller in Kontakt treten. Und jetzt übergebe ich das Wort.

Untersuchung Effektivität der Levermann-Strategie beim Handel mit Wertpapieren

Autor: Walter Schwarz, selbständiger IT-Berater Business Intelligence und Datenanalysen

Stand: 18.04.2019

Inhalt:

Einführung

Die Levermann-Strategie

Umfeld und Rahmenbedingungen

Untersuchungen

- Auswertung Levermann-Depot

- Ergebnis Auswertung Levermann-Depot

- Korrelationsanalyse Teil 1 – Heatmap

- Korrelationsanalyse Teil 2 – Scatterplots

Zusammenfassung und Ausblick

- Zusammenfassung der Ergebnisse

- Ausblick

Einführung

Vorliegende Untersuchug beschäfigt sich mit der Frage nach dem Erfolg der Levermann-Strategie für den Handel mit Wertpapieren. Die von der ehemaligen Fondsmangerin Susan Levemann im Jahr 2011 vorgestellte Strategie beschreibt eine Vorgehensweise zur Bewertung von Wertpapieren im Hinblick auf deren Kauf und Verkauf. Zur Untersuchung, wie zuverlässig die aus der Levermann-Strategie abgeleiteten Vorgaben sind, wurden verschiedene Auswertungen durchgeführt.

Der erste Teil der Untersuchung prüft zunächst die Hypothese, wonach ein auf Basis der Levermann-Strategie geführtes Beispiel-Depot eine bessere Performance erzielt als die jeweils angegebenen Benchmark-Indizes. Im zweiten Teil untersucht eine Korrelationsanalyse, ob mithilfe statistischer Methoden Zusammenhänge zwischen dem Verlauf der Kurse und den Levermann-Werten aufgezeigt werden können.

Die Levermann-Strategie

Die nach ihr benannte Strategie wurde 2011 von der ehemaligen Fondsmanagerin Susan Levermann veröffentlicht (Susan Levermann, „Der entspannte Weg zum Reichtum“) . Zur Bewertung von Wertpapieren werden dabei regelmäßig 13 ausgewählte Kennzahlen ausgewertet und jeweils ein sogenannter Levermann-Wert (Score) berechnet. Dieser gilt als Entscheidungsvorlage für Kauf, Halten oder Verkauf des Wertpapiers.

Da je geprüfte Kennzahl -1, 0 oder +1 Punkte vergeben werden, liegt ein Levermann-Wert im Bereich von -13 bis +13. Die Interpretation orientiert sich an vorgegebenen Grenzen und unterscheidet dabei Large Caps (große Unternehmen) von Mid und Small Caps (mittlere und kleine Unernehmen).

Die Grenzwerte wurden von Frau Levermann folgendermaßen empfohlen:

Large Caps: Kaufen, wenn x >= 4, Halten bei x = 3 und Verkaufen ab x <= 2

Mid/Small Caps: Kaufen, wenn x >= 7, Halten bei 6 >= x >= 5 und Verkaufen ab x <= 4

Eine detaillierte Beschreibung der Levermann-Strategie findet sich in ihrem 2011 erschienenen Buch „Der entspannte Weg zum Reichtum“.

Ausgangssituation

Freundlicherweise erklärte sich der Betreiber des Portals langfristig-gedacht.de bereit, Levermann-Daten über den Zeitraum Juli 2018 bis März 2019 für die Untersuchung zur Verfügung zu stellen. Dort ist auch die Benennung eines Index als Vergleichswert (Benchmark) für jedes Wertpapier enthalten. Daten zu den Kursen der Aktien und der verwendeten Indizes konnten aus dem öffentlich zugänglichen Teil des Finanzportals onvista.de gelesen werden.

Nach Sichtung und Bereinigung der Daten standen Werte für knapp über 4000 Wertpapiere aus Europa und den USA für die Unteruchung zur Verfügung.

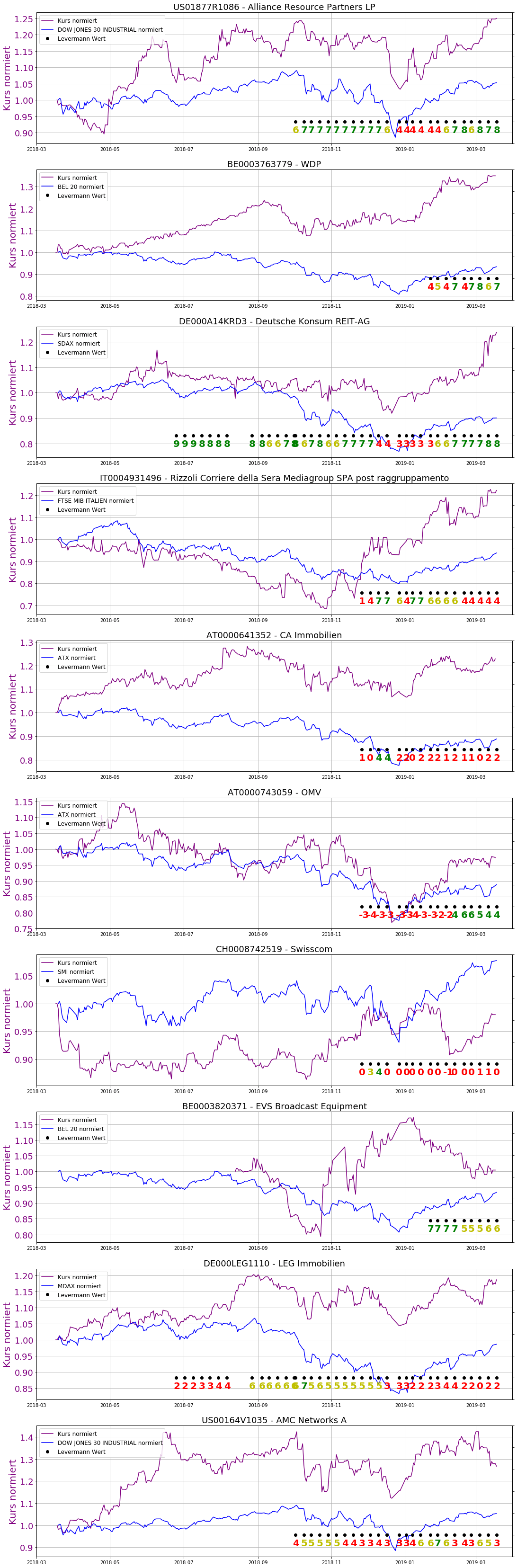

Grafische Darstellung der Ausgangssituation

Folgende Grafik zeigt für die zur Verfügung stehenden Daten anhand mehrerer Beispiele die Ausgangssituation für die Auswertungen.

- Die Levermann-Werte sind an den Zeitpunken ihrer Ermittlung dargestellt.

- Ihre Farbe zeigt die Interpretation des Werts (Grün – Kaufen, Gelb- Halten, Rot – Verkaufen) unter Berücksichtigung der Einstufung des Unternehmens als Large Cap oder Medium/Small Cap.

- Die Kursverläufe der Wertpapiere und Benchmarks sind normiert zu ihrem ersten Wert im Zeitraum.

Das wechselnde Börsenumfeld zwischen Jahresende 2018 und Jahresanfang 2019 ermöglichte die Auswertung für verschiedene Marksituationen. Dementsprechend wurde die Untersuchungen für 3 Zeiträume durchgeführt:

- gesamter Zeitraum zur Verfügung stehender Daten: Oktober 2018 bis März 2019

- Phase negativer Marktentwicklung (Bärenmarkt): Oktober 2018 bis Dezember 2019

- Phase positiver Marktentwicklung (Bullenmarkt): Januar 2019 bis März 2019

Auswertungen

Auswertung Levermann-Depot

Für die Erstellung eines fiktiven Wertpapierdepots (Levermann-Depot) über einen bestimmten Zeitraum wurden Käufe und Verkäufe von Wertpapieren vom jeweiligen Levermann-Wert des Tages abgeleitet. Als Vergleichsgröße werden die durchgeführten Käufe und Verkäufe je Wertpapier parallel auf der entsprechenden Benchmark durchgeführt. Abschließend erfolgt ein Vergleich der Werte der Performance des Levermann-Depots und der des Benchmark-Depots.

Die Durchführung erfolgte somit anhand der folgenden Regeln:

- Aus den Levermann-Werten werden Käufe und Verkäufe von Aktien für ein fiktives Depot über den betrachteten Zeitraum generiert.

- Auslöser für Kauf eines Wertpapiers ist der erste Tag, an dem eine Levermann-Kaufempfehlung auftritt.

- Auslöser für den Verkauf eines Wertpapiers aus dem Depot ist entsprechend der erste Tag mit einer Verkaufsempfehlung.

- Jeder Kauf entspricht dem Gegenwert von 1. Anhand des Kurses lässt sich eine Stückzahl berechnen, die später wieder verkauft wird (Anzahl = 1 / Kurs).

- Die fiktiven finanziellen Mittel sind nicht begrenzt. So kann jede Aktie mit Kaufempfehlung auch Berücksichtigung finden. Um dem Rechnung zu tragen werden am Ende die eingesetzten Mittel (Summe und Durchschnitt investierter Einheiten) betrachtet.

- Am ersten Tag werden alle Aktien gekauft, die an diesem Tag eine Levermann-Kaufempfehlung haben.

- Am letzten Tag werden alle Aktien verkauft.

- Am Ende werden alle Umsätze addiert. Dies ergibt dann die Performance des Portfolios.

- Parallel wird die gleiche Berechnung mit den Werten der Benchmarks durchgeführt. Die Werte können verglichen werden.

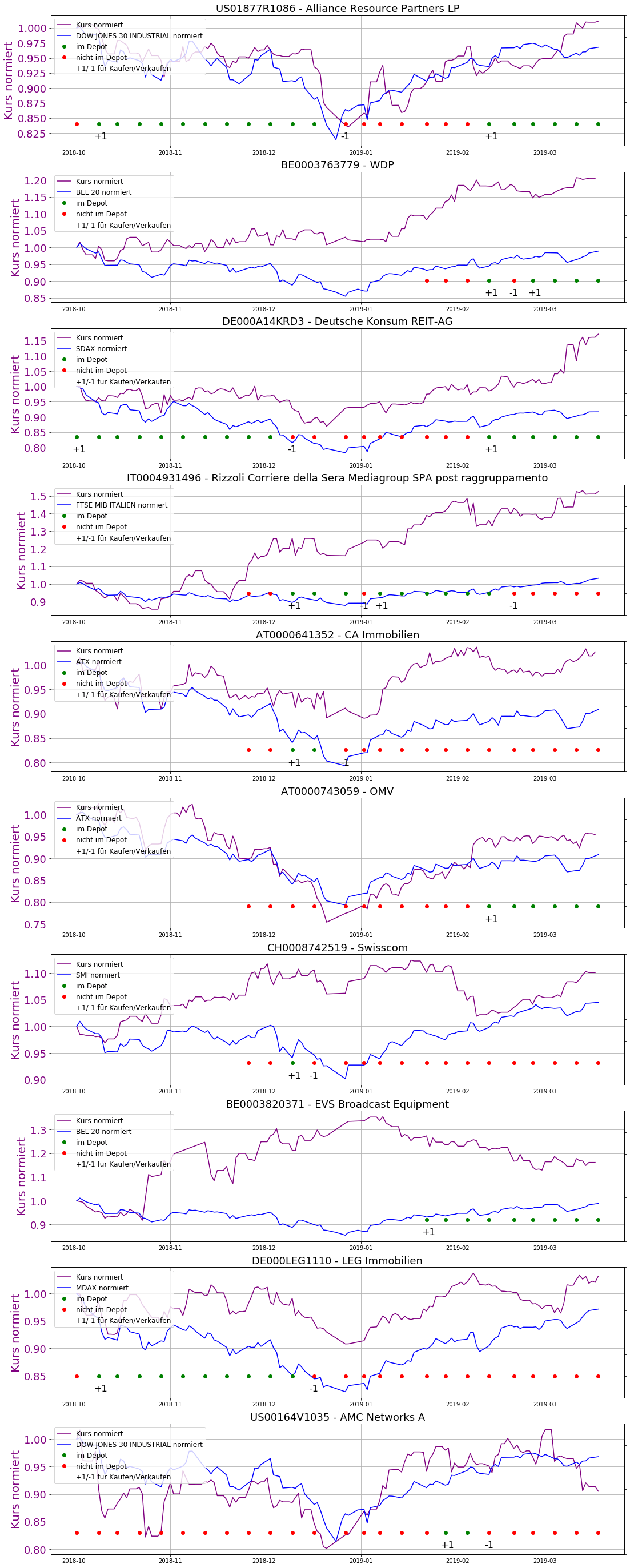

Die folgende Grafik zeigt die anhand der Levermann-Werte berechneten Umsatz-Signale.

- Die Punke kennzeichnen wie oben den Zeitpunkt der Levermann-Analyse.

- Ihre Farbe gibt an, ob sich das Wertpapier an diesem Tag im fiktiven Depot befindet.

- Die Zahlen markieren die zugehörigen Umsätze (+1 – Kauf, -1 – Verkauf) des Wertpapiers am jeweiligen Tag der Auswerung.

Grafische Darstellung der aufbereiteten Levermann-Daten

Ergebnis Auswertung Levermann-Depot

Erklärung Größen

Performance Depot in Prozent – summierte anteilige Gewinne aus Käufen und Verkäufen von Wertapapier-Anteilen im Zeitraum, geteilt durch Mittelwert Anzahl investierte Einheiten mal 100

Performance Benchmark in Prozent – summierte anteilige Gewinne aus Käufen und Verkäufen von Benchmark-Anteilen im Zeitraum, geteilt durch Mittelwert Anzahl investierte Einheiten mal 100

Anzahl Tage Levermann-Auswertungen – Anzahl der Handelstage im Zeitraum (der letzte Tag wird nicht als Handelstag gewertet, da hier die Abrechnung durchgeführt wird)

Anzahl Wertpapiere zur Auswahl – Anzahl aller Wertpapiere im Testlauf

Durchschnitt investierte Einheiten – Durchschnitt der Anzahl investierter Einheiten über alle Tage

Maximal investierte Einheiten – maximale Anzahl investierter Einheiten im Zeitraum

Ergebnis

| Größe | Zeitraum 02.10. – 18.03. | Zeitraum 02.10. – 31.12. | Zeitraum 01.01. – 18.03. |

|---|---|---|---|

| Peformance Depot in Prozent | -0,41 | -10,5 | 10,53 |

| Performance Benchmark in Prozent | -4,13 | -13,2 | 10,46 |

| Anzahl Tage Levermann-Auswertungen* | 24 | 12 | 11 |

| Anzahl Wertpapiere zur Auswahl | 4125 | 3281 | 4125 |

| Durchschnitt investierte Einheiten | 51,29 | 56 | 47,91 |

| Maximal investierte Einheiten | 88 | 78 | 88 |

* Der letzte Auswetungstag im Zeitraum wurde nicht gezählt, da an diesem die Abrechnung durchgeführt wird.

Diagramm

Betrachtung

- In allen betrachteten Zeiträumen ist die Performance des Levermann-Depots besser als die des Vergleichsdepots.

- Dies kann als Bestätigung der Wirksamkeit der Levermann-Strategie gesehen werden.

- Im Zeitraum 01.01.2019 bis 18.03.2019 ist das Levermann-Depot allerdings nur marginal besser als das Benchmark-Depot.

- Dies könnte einerseits ein Hinweis sein, dass in Zeiten mit positivem Börsenverlauf (Bullenmarkt) die Levermann-Strategie nur unwesentlich besser ist als die Benchmarks.

- Andererseits könnte dies auch widerspiegeln, dass die Levermann-Strategie eher dem Trend folgt¹ und in Zeiten eines Trendwechsels somit etwas Zeit benötigt, um die geänderte Situation zu berücksichtigen.

- Durchschnittlich waren ca. 50, maximal ca. 90 Einheiten investiert. Dies ist wohl etwas mehr als ein durchschnittlicher Privatanleger in seinem Depot zu halten pflegt, aber noch im realistischen Bereich.

- Beim Kauf und Verkauf entstehende Kosten sowie mögliche Abweichungen des erzielten Preises vom Tageskurs sind in der vorliegenden Auswertung nicht berücksichtigt.

Anmerkung

Die Versuchsbedingung unbegrenzter finanziellen Mittel entspricht sicherlich nicht der Realität eines Anlegers. Allerdings ist so gewährleistet, dass alle Wertpapiere mit Levermann-Kaufempfehlung auch in die Auswertung eingehen. Damit profitiert die Auswertung in ihrer Aussagekraft und Exaktheit gewissermaßen von der Größe der bereit stehenden Datenmenge. Da abschließend mit dem Ergebnis betrachtet wird, wie viele Einheiten im Lauf der Asuwertung durchschnittlich und maximal investiert waren, kann beurteilt werden, wie realistisch das Resultat ist. Susan Levermann weist ausdrücklich darauf hin, dass eine Strategie für den Handel mit Wetpapieren immer als Mittelwert über alle empfohlenen Wertapiere zu sehen ist und aus diesem Grund möglichst viele der empfohlenen Aktien gekauft werden sollen.²

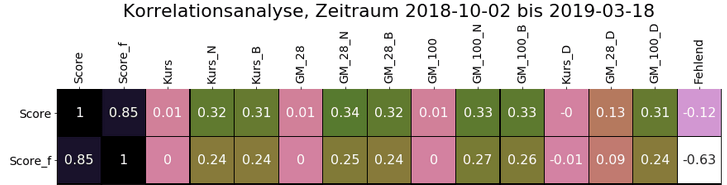

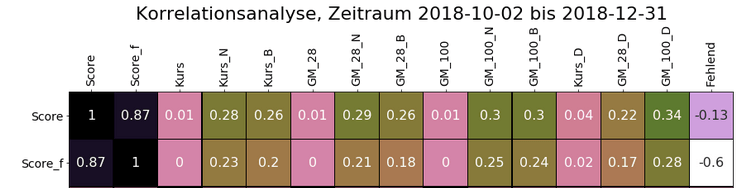

Korrelationsanalyse Teil 1 – Heatmap

Eine anschließende Korrelationsanalyse mit den zur Verfügung stehenden Größen soll zeigen, ob sich die Wirksamkeit der Levermann-Staratagie als Korrelation zwischen den entsprechenden Größen nachweisen lässt.

Im ersten Teil der Korrelationsanalyse werden die verwendeten Größen untereinenander abgeglichen und auf bestehende Korrelationen untersucht. Zur Darstellung der Ergebnisse wird eine sogenannte Heatmap-Grafik verwendet. Um die ermitelten Werte der Korrelationen besser einschätzen zu können, wird im zweiten Teil anhand von Scatter-Plots die Untersuchung vertieft.

Folgende Felder wurden im ersten Teil auf bestehende Korrelationen untersucht:

- Score – Levermann-Wert am Stichtag

- Score_f – „pessimistischer“ Korrekturwerts (Score_f = Score – Fehlend). Er soll sicher stellen werden, dass durch fehlende Basiswerte für den Levermann-Wert keine Verfälschungen entstehen

- Kurs – Wert des Kurses am Stichtag

- Kurs_N – normierter Kurs (normiert mit dem ersten Wert)

- Kurs_B – bereinigter Kurs = normierter Kurs – normierter Benchmark-Kurs (Kurs_N – BM_Kurs_N)

- GM_28 – gleitender Mittelwert über 28-Tage

- GM_28_N – normierter Wert gleitender Mittelwert über 28-Tage

- GM_28_B – bereinigter 28-Tage-Mittelwert = GM_28_N – BM_Kurs_N)

- GM_100 – gleitender Mittelwert über 100 Tage

- GM_100_N – normierter Wert gleitender Mittelwert über 100 Tage

- GM_100_B – bereinigter 100-Tage-Mittelwert = GM_100_N – BM_Kurs_N)

- Kurs_D – prozentuale Änderung (normierte Steigung) des Kurswerts

- GM_28_D – prozentuale Änderung (normierte Steigung) gleitender Mittelwert über 28-Tage

- GM_100_D – prozentuale Änderung (normierte Steigung) gleitender Mittelwert über 100 Tage

- Fehlend – Anzahl der Basiswerte, die am Stichtga nicht ermittelt werden konnten

Die Heatmap-Grafik zeigt für die Größen paarweise den Wert des Korrelationskoeffizienten, farbig hinterlegt.

Beobachtungen und Interpretation Korrelationsanalyse per Heatmap

- Zwischen den Levermann-Werten (Score und Score_f) und den normierten Kurswerten besteht eine mittelstarke Korrelation (Korrelationskoeffizient ca. 0,3).

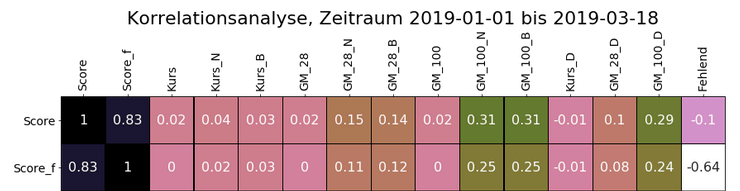

- abweichende Beobachtung im Zeitraum 01.01.2019 bis 18.03.2019:

- die Korrelation Levermann-Werte und Kursen lässt für diesen Zeitraum nicht durchgehend beobachten. Der normierte Kurs (Kurs_N) zeigt in diesem Zeitraum lediglich eine schwache Korrelation mit den Levemann-Werten, während das 28-Tage-Mittel bereits im Bereich mittlerer Korrelation liegt und das 100-Tage-Mittel nochmal deutlich stärkere Kopplung an die Levermann-Werte aufweist.

- Dies bestätigt das Ergebnis der Levermann-Depot-Auswertung für diesen Zeitraum. Dort war die Performance nur geringfügig besser als im Vergleichs-Depot der Benchmark-Werte.

- Die bessere Korrelation des 100-Tage-Mittelwerts im Zeitraum (01.01.2019 – 18.03.2019) liegt sicherlich auch daran,

- Die bessere Korrelation des 28- und vor allem des 100-Tage-Mittelwerts im Zeitraum (01.01.2019 – 18.03.2019) liegt sicherlich auch daran, dass im 28- bzw. 100-Tage-Fenster Werte aus dem vorangegangenen Zeitraum enthalten sind.

- Für die schwächeren Korrelationen im Zeitraum 01.01.2019 – 18.03.2019 kommen die beiden beim Levermann-Dapot genannten Ursache infrage:

- Geringere Eignung der Levermann-Strategie für Zeiten mit positiven Marktverläufen.

- Eigenschaft der Levermann-Strategie, Trends eher zu folgen als diese vorauszuahnen.

- Zwischen den Kursverläufen an sich und den Levermann-Werten konnten keine Korrelationen beobachtet werden. Korrelationen bestehen ausschließlich zwischen den Levermann-Weren und den normierten Kursverläufen.

- Hinsichtlich der bereinigten Kurswerte (Kurs_B, GM_28_B,GM_100_B) ist zu beobachten, dass die Korrelation ungefähr in gleichem Maß besteht, wie bei den entsprechenden unbereinigten Kurswerten.

- Bei den Korrelationen zwischen Levermann-Wert und den prozentualen Änderungen des Kurses (Kurs_D, GM_28_D,GM_100_D ist zu beobachten, dass die Korrelation zunimmt. Der Kurs selbst weist keine Korrelation auf, während am 28-Tage-Mittelwert bereits eine schwache Korrelation besteht, welche beim 100-Tage-Mittelwert im mittleren Bereich liegt. Die Tatsache, dass die Levermann-Strategie eher Trends folgt, als diese vorwegzunehmen, könnte auch hier eine mögliche Erklärung dafür sein.

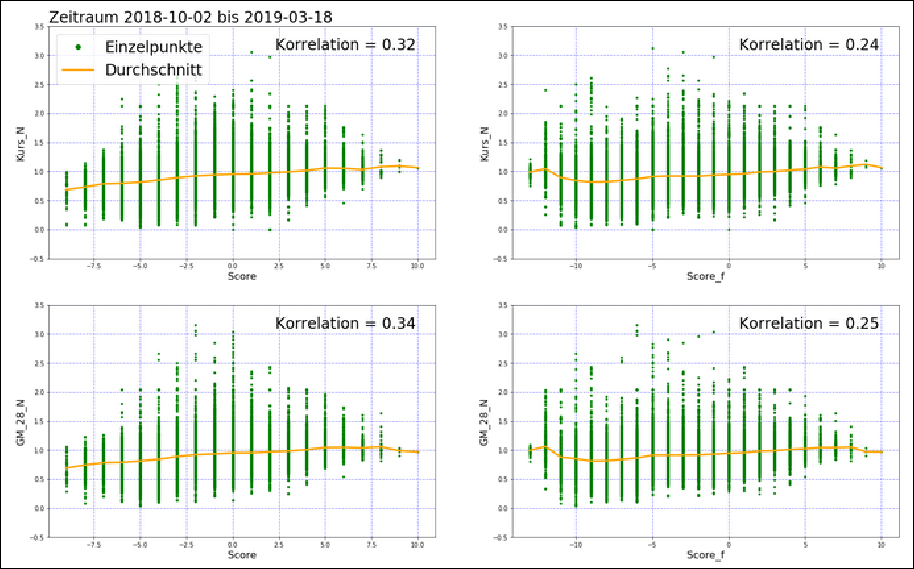

Korrelationsanalyse Teil 2 – Scatterplots

Um für die in Teil 1 ermittelten Zahlenwerte besser einschätzen zu können, wird unter Zuhilfenahme von Scatterplots der Zusammenhang zweier Größen grafisch dargestellt.

Beispielhaft sind unten die Zusammnhänge zwischen den Levermann-Werten Score. Score_f und den Kurs_Werten Kurs_N, GM_28_N dargestellt.

Zusätzlich zu den einzelnen Messpunkten enthalten die Plots die Durchschnittswerte der Kurse an den einzelnen Levermann-Werten in Orange.

Beobachtungen

- Die Scatter-Diagramme bestätigen die bisherige Analyse:

- Die leicht ansteigenden Kurven der Durchschnittswerte weisen auf eine Korrelation zwischen Levermann-Größen (Score, Score_f) und den Kurs-Größen hin.

- Dies bedeutet, höhere Levermann-Werte treten in einem gewissen Maß zusammen mit höheren Wertpapierkursen auf.

Zusammenfassung und Ausblick

Zusammenfassung der Ergebnisse

- Die Wirksamkeit der Levermann-Strategie konnte sowohl mithilfe der Auswertung Levermann-Depot als auch über die durchgeführten Korrelationsanalysen grundsätzlich bestätigt werden.

- Abweichende Ergebnisse in der positiven Marktphase (01.01.2019 – 18.03.2019, kaum besssere Performanz, geringe Korrelation zwischen Levermann-Werten und Kurswerten) lassen folgende mögliche Rückschlüsse zu:

- Die Levermann-Strategie zeigt eine bessere Eignung in negativen Marktphasen und ist in positiven Marktphasen nicht besser als der Durchschnitt.

- Die Beobachtung ist ein Beleg für die Eigenschaft der Levermann-Strategie, Trends zu folgen anstelle diese vorab zu erkennen.

- Zusätzliche Auswertungsläufe, sobald Daten über längere Zeiträume mit positven Marktphasen oder gar vom Übergang von einer positiven in eine negative Marktphase zur Verfügung stehen, sollten weitere Erkenntnisse ermöglichen.

- Die Aussagekraft der kompletten Untersuchung ist in Anbetracht der recht geringen Datenbasis im Hinblick auf den Zeitraum (gesamter betrachteter Zeitraum geringer als 6 Monate) zu relativieren.

- Eine quantitative Aussage des Performance-Vorteils der Levermann-Strategie ist aufgrund der eingeschränkten Datenbasis (Zeitraum) nicht zuverlässig möglich.

- Durch die große Menge an betrachteten Wertpapieren (ca. 4000) konnten individuelle Einflüsse einzelner Wertapapiere oder Wertpapiergruppen minimiert werden.

Ausblick

- Die erzielten positiven Ergebnisse laden dazu ein, die Untersuchung zu vertiefen.

- Insbesondere angesichts der Tatsache, dass die Infrastruktur für die Bereitstellung entsprechender Daten sowie deren Auswertung mit dieser Arbeit zur Verfügung gestellt wird.

- Die Auswertung sollte unbedingt auf Daten über längere Zeiträume durchgeführt werden, sobald diese zur Verfügung stehen.

¹ Susan Levermann, „Der entspannte Weg zum Reichtum“, S. 184 oben

² Susan Levermann, „Der entspannte Weg zum Reichtum“, S. 184, S.191

Disclaimer / Haftungsausschluss:

- Ich habe die Auswertung sorgfältig durchgeführt.

Da eine vollständige Prüfung der Daten und Ergebnisse für mich nicht möglich ist, kann ich keine Haftung für die Korrektheit der Ergebnisse übernehmen. - Die Ergebnisse sind in Anbetracht des hier gewählten Szenarios zu sehen. Sie können nicht ohne Weiteres als allgemeingültig betrachtet werden.

- Die Verwendung der Levermann-Strategie erfolgt auf eigenes Risiko.

Autor: Walter Schwarz. Kontakt über folgendes Formular:

Kommentar (6)

Petra Wolff| April 25, 2019

Anstelle nur an Herrn Schwarz per Kontaktformular zu schreiben, verwende ich lieber das Kommentarfeld, da ich denke, dass das, was ich zu sagen habe, für alle Leser, die den Artikel aufmerksam durchgelesen haben, interessant ist.

Lieber Herr Schwarz,

hiermit möchte ich Ihnen meinen Respekt ausdrücken, und zwar wegen des Fleißes, den Sie in diese Arbeit gesteckt haben.

Trotzdem sehe ich Ihre Untersuchung kritisch. Ich nehme mir das Recht dazu heraus, zumal ich mich selbst schon relativ lange mit der Materie beschäftige. Ich habe Ihre Studie aufmerksam gelesen, wirklich jedes Detail.

Ich möchte die Genauigkeit Ihrer Berechnungen keineswegs in Frage stellen. Ich glaube, dass Sie diese sehr sorgfältig durchgeführt haben.

Was ich allerdings kritisch sehe, ist folgendes: Sie stellen fest, dass die Levermann-Aktien eine bessere Performance erreichen als die jeweiligen Indizes (Benchmarks), wenn diese genau zu den Zeitpunkten der Levermann-Käufe gekauft und zu den Verkaufszeitpunkten verkauft worden wären. So würde das betrachtete Benchmark-Depot funktionieren. Ist ein Vergleich mit solch einem Depot sinnvoll? Ich würde sagen: Nein, denn das ist einfach nur ein Vergleich mit einer anderen, meiner Meinung nach unpraktikablen, Handels-Strategie.

Was interessanter ist, ist die Frage: Erzielt man mit der Levermann-Strategie eine bessere Performance gegenüber einem passiven Investment? Oder mit anderen Worten: Lohnt der ganze Aufwand, den die Levermann-Strategie mit sich bringt? Dazu wäre ein Vergleich mit einem Depot, bei dem man einfach am Anfang einen oder mehrere geeignete ETFs kauft und das Ganze dann in Ruhe lässt, besser geeignet. Dafür wäre Ihr betrachteter Zeitraum allerdings viel zu kurz. Das ist die Art von Vergleich, den ich alle halbe Jahre in meinem Experiment anstelle, wobei ich das auch nach mehr als drei oder sicher bald vier bis fünf Jahren niemals als ein allgemeingültiges Ergebnis ansehen werde.

Sie werden sich sicher trotzdem nicht von mir von Ihrer Art der Betrachtung abbringen lassen, und das ist auch gut so, denn das ist überhaupt nicht meine Absicht. Ich selbst mag auch keine erhobenen Zeigefinger. 😉 Ich möchte das hier nur als Gegendarstellung hinzufügen, damit niemand voreilige Schlüsse aus Ihrer Untersuchung zieht.

Noch eine kleine Anmerkung: Die Levermann-Punktezahl kann nicht von -13 bis +13 reichen, sondern nur von -12 bis +12, denn das Kriterium Kursmomentum hat 0 Punkte, wenn die Performance sowohl über 6 Monate als auch über ein Jahr beide -1 Punkt oder beide +1 Punkt haben.

Die anderen Fehler, die mir aufgefallen sind, halte ich für Flüchtigkeitsfehler, die offensichtlich sind, weshalb ich sie nicht einzeln erwähne.

Noch eine kleine Idee/Anmerkung: Eine Normierung von Kurs der Aktie und Benchmark (siehe Ihre ersten Diagramme dazu) fände ich aussagekräftiger, wenn sie jeweils zum Kaufsignal vorgenommen werden würde, also zu dem Zeitpunkt, wenn die Aktie einen Levermann Score von 7 hat, usw. Dann sieht man auf einen Blick, ob die Aktie danach gleich besser performt als der Index.

Alles Gute und weiterhin viel Freude an Ihren Untersuchungen

Walter Schwarz| April 27, 2019

Liebe Frau Wolff,

Ihr Interesse an meiner Auswertung freut mich sehr.

Über Ihre kritischen Anmerkungen als Ergänzung meiner Darstellung bin ich froh, weil sie helfen, Missverständnisse zu vermeiden und in eine hoffentlich recht fruchtbare Diskussion einzusteigen.

Auch ich sehe die durchgeführte Auswertung und die verwendete Vorgehensweise nicht als der Weisheit letzter Schluss, sondern eher als eine von mehreren möglichen Sichtweisen. Ich habe damit nicht den Anspruch, das Thema umfassend abzuhandeln.

Dass Sie mit Ihrer kritischen Anmerkung explizit auf kritische Punkte hinweisen, begrüße ich sehr. Danke.

Auf einige Ihrer Anmerkungen möchte ich direkt eingehen:

* zeitliche Begrenzung

Dass die Auswertung auf ein halbes Jahr begrenzt ist, stellt sicherlich ein größeres Handicap dar. Aus diesem Grund würde ich die Auswertung sehr gern erneut durchführen sobald mehr Daten zur Verfügung stehen.

* Verwendung Benchmarks

Dass die Anwendung von Levermann-Kaufempfehlungen einzelner Wertpapiere auf die zugeordneten Benchmarks als Strategie für den Wertpapierhandel fragwürdig ist, sehe ich wie Sie.

Im Rahmen der Auswertung ergibt sich so allerdings eine Bereinigung gegenüber dem Verlauf des Markts. Eventuell wäre es besser von Vergleichswerten zu reden, anstelle das Wort Depot zu benutzen.

* ETFs als Vergleichsgröße

Den Vorschlag mit den ETFs finde ich sehr interessant.

Auch der unten stehende Kommentar von Joerg geht in diese Richtung.

Für künftige Auswertungen wäre diese Alternative sicherlich in Betracht zu ziehen.

* Normierung am Tag des Kaufs

Die von Ihnen vorgeschlagene Normierung zum Kurs am Tag des Kaufs war mir schlicht und einfach zu aufwendig. Vor allem, weil ich anhand der bestehenden Diagramme den Eindruck habe, dass ein Zusammenhang Levermann-Wert – Kursverlauf im Diagramm nicht so einfach erkennbar ist.

Vielen Dank für Ihre Rückmeldung und Ihre Anregungen.

Joerg| April 26, 2019

„Mein Gott, Walter“ ;-),

was fuer eine muehsame Analyse! Trotzdem, tolle statistische Arbeit.

Was haelst du davon anstatt Indices (die uebrigens zT Performance-Indices (MDAX), zT Kurs-Indices (BEL20) oder schlimmere (DOW30) sind) einfach 3 real existierende, thesaurierende ETFs zunehmen (damit wird alles erschlagen).

Vorteile: da sind alle Dividenden-Zahlungen drin (netto, d.h. abzuegl. Qsteuern), es ist realitaetsnah (Indices sind ja nicht direkt investierbar, ETFs schon), du musst nur zwei (oder drei, falls EmergingMarkets dabei sind) ETFs als Referenz mitfuehren:

1) Es gibt fuer das Vergleichssystem NUR drei Benchmarks:

a) alle mid+large Caps Develloped: MSCI-World, thesaurierender ETF (dann sind Ausschuettungen netto reinvestiert, zB iShares Core WKN A0RPWH)

b) alle mid+large+small Caps EmergingM: MSCI-EM, thesaurierender ETF, zB iShares EM IMI ACC WKN A111X9

c) alle small Caps Develloped: MSCI-World Small Cap, thesaurierend (zB den von SPDR WKN A1W56P)

Vorteil gegenueber Indices: TER muss jeder „Vergleichsanleger“ zahlen, NET-Performance (abz.QuellenStr), Dividenden werden gleich reingerechnet, Waehrungsumrechnungen brauchst du auch keine unterwegs, da die ETFs auch mit EUR-Kurs ausgewiesen werden.

2) bei jedem Levermann-Kauf entscheidest Du: gehoert meine Aktie zu Kategorie 1a) 1b) 1c)?

Diese drei Benchmarks decken alle moeglichen Werte ausser Frontier-Maerkten ab.

3) die investierte Summe dividierst du durch den Tageskurs des jew. ETFs

Bsp: du kaufst fuer 10.000 EUR Apple, dann dividierst du die 10.000 EUR durch den akt. Kurs des MSCI Wordl-ETFs und notierst die Stuecke in XLSX in einer extra Spalte in der Apple-Zeile.

Wenn du Samsung kaufst, nimmst du den MSCI-EM; wenn du Aurelius kaufst, den MSCI-World Small Cap ETF, usw.

4) wenn du eine Aktie verkaufst, geht’s umgekehrt:

Bsp: du verkaufst eine Verlustaktie, weil sie schlecht gelaufen ist und bekommst 7.000 EUR dafuer; dann dividierst du die 7.000 EUR durch den akt. Kurs des World-ETFs zu dem Zeitpunkt (Tag) und ziehst die Stuecke von der Gesamt-MSCI-WORLD-ETF Menge ab.

5) Dividenden deiner Aktien addierst du wie gehabt bei der Wertsteigerung in der entsprechenden Zeile

6) durch das einfache „virtuelle“ Tracken dieser 3 Kategorien und Summenbildung/Umrechnung in ETF-Anteile, kannst du jederzeit sehen, ob du ueber die Zeit besser oder schlechter performst.

Dies ist die ultimative, individuell angepasste Indexierung, weil wie Portfolio gewichtet.

7) Spaetestens nach 7 Jahren liegst du deutlich hinten mit Levermann! 1 Flasche Sekt Wetteinsatz?

8) Was ist mit Gebuehren/Steuern? Ueberlasse ich Dir … (Buy & Hold mit ETFs wird IMMER guenstiger sein als Rein-Raus mit Levermann)

Normalerweise sind Aktien auf Dauer teurer, da mehr (nicht-kostenlose) Kaeufe und manchmal Verkaeufe (= bei ETFs unnoetig) getaetigt werden.

9) kann man natuerlich auch fuer die Vergangenheit so machen … ggfls dann auf EUR/NET-Indices (MSCI.com) umsteigen, weil es die ETFs oben noch nicht Jahrzehnte gibt … “

Oder zu kompliziert? Fragen? Verbesserungen?

10) das waere m.E. eine einfachere und realitaetsnaehere Vergleichsweise, als die von dir gewaehlte mit so vielen, inkongruenten Sub-Indices?

Disclaimer: falls ihr von einer Levermann-Aktien-Rennliste leben wollt oder direkt/indirekt von einem Aktien-Kauf-Ankurbelungs-Gremium bezahlt werdet, lieber diesen Kommentar nicht freischalten?!

LG Joerg

Walter Schwarz| April 27, 2019

Lieber Joerg,

danke für Deinen ausführlichen Kommentar und Deine Anmerkungen.

Da haben sich die Mühen der Auswertung für mich ja schon gelohnt.

Außerdem: So mühsam war das nun auch wieder nicht.

Manchmal macht sowas ja auch Spaß und in diesem Fall war es definitv so.

Zu Deinen Vorschlägen und Anmerkungen:

* Dividende

Dividenden sind aktuell nicht in der Auswertung berücksichtigt.

Dies ist ein noch offener Punkt.

* Kurse von ETFs als Vergleichsgrößen

Den Vorschlag finde ich sehr interessant.

Voraussetzung wäre: Die Zuordnung der Wertpapiere aus dem langfristig-gedacht-Bestand zu den 3 genannten ETFs ist verfügbar.

Lässt sich diese eventuell aus den Angaben „Large Cap“ und „Benchmark“ ableiten?

Schön wäre, wenn wir in 7 Jahren diskutieren könnten, wer die Flasche Sekt bezahlen darf.

Joerg| April 30, 2019

Hallo Walter,

welche Aktien zum MSCI World gehoeren (aktuell) findet man zB hier:

https://www.ishares.com/de/privatanleger/de/produkte/251882/ishares-msci-world-ucits-etf-acc-fund/1478358465952.ajax?fileType=csv&fileName=EUNL_holdings&dataType=fund

zum MSCI WORLD Small Cap hier:

(falls etwas fehlt, koennte es am „Optimized Sampling“ liegen)

https://www.ishares.com/de/privatanleger/de/produkte/296576/fund/1478358465952.ajax?fileType=csv&fileName=IUSN_holdings&dataType=fund

zum MSCI Emerging Markets (falls SAMSUNG oder so etwas ueberhaupt Levermann-relevant waere?) hier:

https://www.ishares.com/de/privatanleger/de/produkte/264659/ishares-msci-emerging-markets-imi-ucits-etf/1478358465952.ajax?fileType=csv&fileName=IS3N_holdings&dataType=fund

LG und viel Erfolg Joerg (zum Sekt koennen wir uns auch schon in 3 Jahren treffen :-))

Walter Schwarz| Mai 2, 2019

Hallo Joerg,

danke für die Informationen.

Ich werde prüfen, ob und in welchem Umfang zu diesen Wertpapieren Levermann-Werte zur Verfügung stehen.

Viele Grüße.