Hallo zusammen,

mit Beachtung habe ich freaky ‚Vincent‘ finance ziemlich zurückhaltenden Blogeintrag gelesen, in dem er uns mitteilt, dass er Millionär ist.

An dieser Stelle herzlichen Glückwunsch von mir ! Ganz ehrlich. Tolle Leistung. Respekt.

Und während ich Vincent auf der einen Seite echt beneide und zwar neben der Million auch um seine tollen Ideen mit was man alles Geld verdienen kann, frage ich mich ob dieses Level von Reichtum eben nur für den privilegierten „Techniker beim DAX Konzern“ oder für jeden mit genug Disziplin und Sparwillen möglich ist.

Zu diesem Zweck habe ich ein paar Beispielrechnungen durchgeführt und daraus die ultimative Checkliste erstellt.

Alle Namen sind frei erfunden und Ähnlichkeiten zu lebenden oder toten Personen rein zufällig. Viel Spaß.

Beginn unserer Berechnungen ist der fiktive Sparbeginn im Jahr 2000.

- Die Steuern werden pauschal mit 26,375% abgerechnet. Die neue Situation mit Vorabpauschale ist in diesem Modell nicht berücksichtigt.

- Auch ansonsten sind die Berechnungen stark vereinfacht und ich empfehle niemandem sein ganzes Vermögen in Aktien zu investieren !

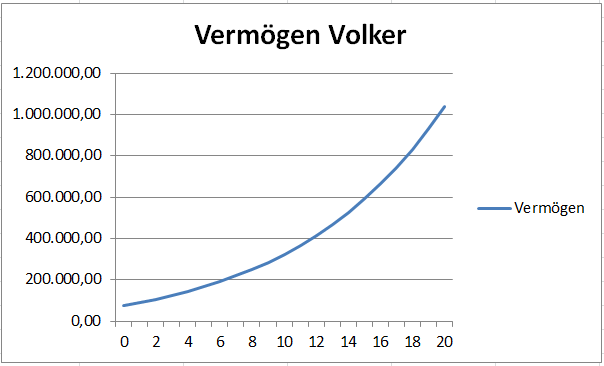

Fall 1: Volker Verlustvortrag – Techniker beim DAX-Konzern

Volker hat eine Ausbildung gemacht und steigt mit 20 Jahren als Durchschnittsverdiener im Jahr 2000 ein. Da er sich super auf der Arbeit macht, weiterbildet und neue Einkommensquellen auftut steigt sein Einkommen jedes Jahr ordentlich an.

Volker ist außerdem ein knallharter Sparer und legt jeden Monat 60% zur Seite.

Als Startkapital haben Volkers Eltern ihm zum 18. Geburtstag statt Auto ein Sparbuch mit 75000€ geschenkt.

Als Finanzexperte schafft er es sein Erspartes jedes Jahr im Durchschnitt um 6% zu vermehren.

Eckdaten Volker

- Startkapital: 50000€

- Netto-Einnahmen im Jahr 2000: 1500€ / Monat

- Sparquote: 60%

- Dynamik der Einnahmen: 9,5% p.a.

- Rendite des Ersparten: 6% p.a.

Ergebnis nach 20 Jahren: Volker ist nach Steuern Millionär. Herzlichen Glückwunsch.

Volker hat alles richtig gemacht und ist nach 20 Jahren Millionär.

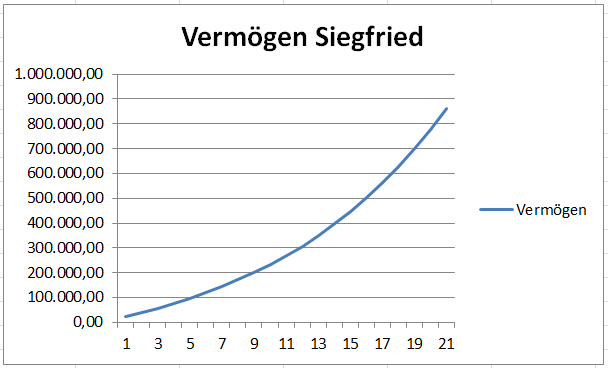

Fall 2: Siegfried Sparstrumpf – Verkäufer im EDEKA

Auch Siegfried hat eine Ausbildung gemacht und steigt mit 20 Jahren in den Job ein. Neben einem festen Job sind auch die Gehaltserhöhungen ziemlich fest und Aufstiegsmöglichkeiten gibt es kaum.

Was Siegfried aber dadurch wegmacht, indem er konsequent auf alles Unnötige verzichtet. Siegfried schafft es so, 75% seines Einkommens beiseite zu legen.

Da Siegfried auch während Schule und Studium schon ordentlich gespart hat liegt sein Startkapital bei 25000€.

Siegfried liest zu viele Finanzblogs und bespart konsequent einen MSCI-World ETF. Damit schafft er es eine durchschnittliche Rendite von 7,5% einzufahren.

Eckdaten Siegfried

- Startkapital: 25000€

- Netto-Einnahmen im Jahr 2000: 1500€ / Monat

- Sparquote: 75%

- Dynamik der Einnahmen: 5,0% p.a.

- Rendite des Ersparten: 7,5% p.a.

Ergebnis nach 20 Jahren: Auch Siegfried ist Millionär. Allerdings nur vor Steuern. Danach verbleiben ihm nur noch 850.000€ .

Steter Tropfen hölt den Stein – Auch Siegfried ist bald Millionär.

Die gute Nachricht: Siegfried muss nur noch 2 weitere Jahre in Askese leben, dann hat auch er die Million geknackt.

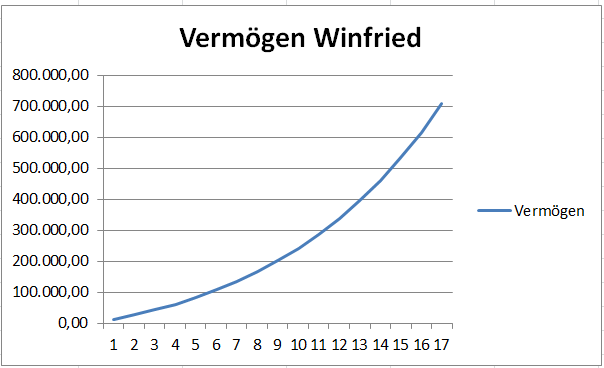

Fall 3: Winfried Würstchen – Ingenieur

Winfried kommt aus einem armen Elternhaus, verfolgt seitdem aber konsequent sein Ziel Millionär zu werden. Er schließt mit 23 Jahren sein Studium ab und kommt mit einem ordentlichen Einstiegsgehalt in den Job. Auch sonst gibt es jedes Jahr eine ordentliche Gehaltserhöhung.

Winfried spart immerhin 50% seines Einkommens, der Rest geht für Ausgaben diverser Börsenzeitschriften drauf.

Das BaföG muss Winfried dank gutem Abschluss nicht zurückzahlen, allerdings steht ihm auch nichts Erspartes zur Verfügung.

Winfried schafft es trotz konsequentem Kaufen aller Aktien die im „Aktionär“ empfohlen werden eine durchschnittliche Rendite von 7,0% einzufahren.

Eckdaten Winfried

- Startkapital: 0€

- Netto-Einnahmen im Jahr 2003: 2000€ / Monat

- Sparquote: 50%

- Dynamik der Einnahmen: 10,0% p.a.

- Rendite des Ersparten: 7,0%

Ergebnis nach 17 Jahren: Gutes Ergebnis, aber leider daneben. Winfried fehlt sowohl die Zeit, als auch die Disziplin. Trotz des höchsten Einkommens schafft es Winfried nach Steuern nur auf 700.000€.

Aber auch Winfried kann zum Millionär werden, er muss nur noch 3 Jahre warten.

Winfrieds Vermögen steigt langsamer, da er trotz höchstem Einkommen spät mit dem Sparen angefangen hat.

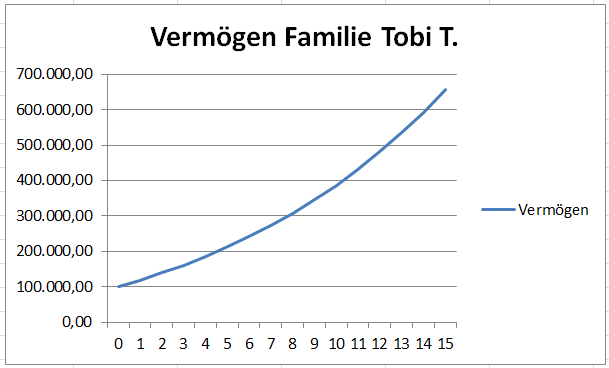

Fall 4: Familie Tobi T. – Irgendwas mit Computern

Tobi schafft es erst mit 25 richtig im Job Fuß zu fassen. Seitdem verdient er aber ganz gut. Auch seine Frau ist berufstätig, hat aber ähnlich viel Zeit durch die Kindererziehung verloren. Mit Kindergeld kommen die beiden auf 3500€ im Monat.

Die beiden müssen sich schon mächtig anstrengen um 30% des Familieneinkommens beiseite zu legen.

Dafür haben beide allerdings etwas geerbt, gehen also mit einem ordentlichen Startkapital ins Rennen.

Auch Tobi und seine Frau sind dem MSCI World Mantra gefolgt und können damit eine Rendite von 7,5% pro Jahr verbuchen.

Eckdaten Familie Tobi T.

- Startkapital: 100000€

- Netto-Einnahmen im Jahr 2005: 3500 € / Monat

- Sparquote: 30%

- Dynamik der Einnahmen: 5,0% p.a.

- Rendite des Ersparten: 7,5%

Ergebnis nach 15 Jahren: Letzter Platz, auch hier mangels Zeit und Sparquote. Pro Person kommen wir hier gerade mal auf 325.000 €.

Aussichtslos. Bis hier beide Familienoberhäupter die Million erreicht haben dauert es bis 55.

Bis hier jeder der beiden Millionär ist wird es wohl noch bis Mitte 50 dauern. Sinnlos da überhaupt was wegzulegen.

Fazit

Als Ergebnis dieser wahnsinnig aufwendigen und toll bebilderten Recherche präsentiere ich euch die (*trommelwirbel*):

„Wie wird man bis 40 Millionär“ Checkliste:

Muss-Kriterien:

- möglichst mit 20 Jahren eine abgeschlossene Ausbildung haben und anfangen zu arbeiten

- als Sparquote sollten mindestens 60% angepeilt werden, gern mehr

- ein Einkommen nahe des Durchschnittseinkommens ist Pflicht

- ein Unternehmen mit Förderungs- und Aufstiegsmöglichkeiten aussuchen

- eine im Nachhinein tolle Börsenphase wie die Zeit von 1999 – 2019 erwischen und in dieser Zeit möglichst in Aktien investieren.

optional:

- keine Kinder, da diese Ausfallzeiten schlecht für euren Cashflow sind

- Startkapital schadet zwar nicht, ist aber auf 20 Jahre zu vernachlässigen. Ausnahme: Ihr erbt eine Million.

Jetzt sagt ihr als 39-jähriger vielleicht zu Recht: Das ist verdammt unrealistisch.

Damit also jeder von euch die Chance hat hier noch eine abgespeckte Version:

„Wie wird man bis 40 Millionär“ Checkliste (Lite-Version):

optional:

- Irgendwann anfangen mit arbeiten wenns Studium halt fertig ist so mit 30 ca. aber hey: Kein Stress !

- Vom BaföG noch was weglegen ist ja auch nicht drin. Lasst es also und gebt es für Bier und Konzertkarten aus.

- unbedingt bei einer Zeitarbeits-Sklavenfirma anfangen für Mindestlohn und 30 Jahre das Gleiche machen.

- umbewerben für bessere Konditionen ist anstrengend und man muss sich ständig umgewöhnen

- Geld ist am Besten in Pfand angelegt.

Muss-Kriterium:

- Auf die Hyperinflation hoffen.

Alles gute auf eurem Weg, mit lieben Grüßen an Vincent und bis zum nächsten Mal.

Kommentar (1)

Raymond| Juni 6, 2019

ultra coole Überlegungen.

die meisten Meschen werden wohl die Lite-Version nehmen.

Davon profitieren dann die Reichen.

System funktioniert.

Aber …. alles, aber auch wirklich Alles beginnt im Kopf.